Notícias Empresariais

Pix é promessa para impulsionar economia de pequenas cidades

Segundo os especialistas, a nova plataforma de pagamentos digitais criada pelo Banco Central promete isenção de taxas e instantaneidade em transações financeiras, além de auxiliar na formalização de mercados e bancarização

Marcado para entrar em operação a partir de novembro, o Pix, nova plataforma de pagamentos digitais criada pelo Banco Central (BC) promete gerar transferências financeiras muito e rápidas e baratas, mexendo com os nichos das maquinetas e dos próprios bancos. Mas os benefícios trazidos pela novidade podem ser mais significativos à população brasileira, pois há expectativa de maior impulso na economia de cidades pequenas ou municípios sem agências bancárias, como o Ceará.

Além de gerar uma competição muito maior no mercado de instituições financeiras, forçando o barateamento das taxas decorrentes de transações bancárias como TED, DOC e cartões de débito, a nova ferramenta pode ajudar a baixar preços nos setores de comércio e serviços também.

Mesmo tendo um conceito simples, o PIX deve trazer mudanças importantes para potencializar a digitalização do mercado, oferecendo uma alternativa bem mais barata em relação ao modelo de transações financeiras atual, segundo o economista Alex Araújo.

Ele explicou que o projeto elimina a necessidade de usar intermediários para as transferências, em uma operação centralizada por uma instituição pública e reguladora como o Banco Central.

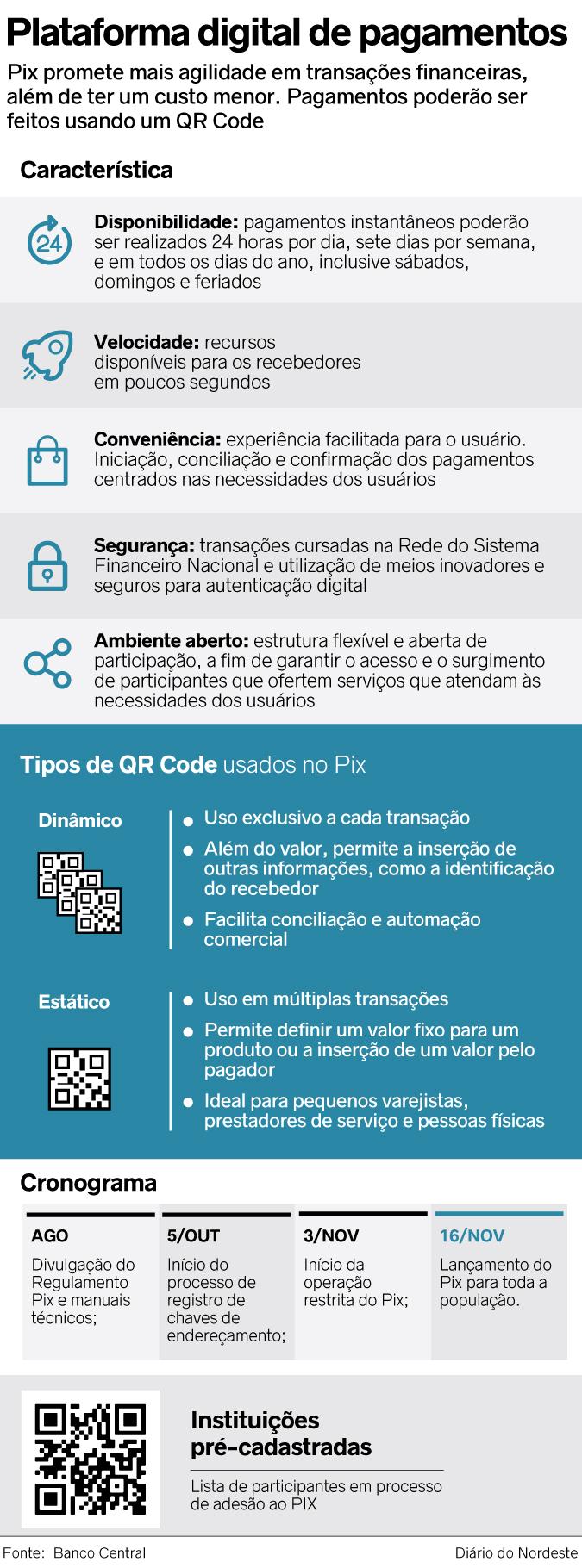

Como funciona

Usando o celular como uma carteira digital, o PIX deverá realizar operações instantâneas de transferência financeira. Por exemplo: um pipoqueiro poderia fazer uma venda às 19h30 de domingo e receber o dinheiro em até 10 segundos. Enquanto a mesma operação feita por cartão de débito/crédito e maquinetas levaria dias para ser finalizada.

Para facilitar, todo o processo será realizado pelo celular, usando um QR Code. As contas no PIX serão vinculadas a uma instituição financeira (bancos ou fintechs) e prometem uma série de mecanismos de segurança para evitar fraudes. Sem depender de intermediários e operando digitalmente, o PIX surge como uma alternativa às contas bancárias e ao cartão de débito.

Competição

Para o CEO da cearense Mobills, Carlos Terceiro, a iniciativa do BC deve abrir um espaço maior para a competição entre bancos e fintechs, fazendo que com as instituições mais tradicionais tenham de rever a política de taxas pagas pelo consumidor. Como a expectativa do Banco Central é de que a cobrança das transações do Pix seja de R$ 0,01 a cada 10 operações, ele projeta que as fintechs deverão ter um reforço para a políticas de taxas mais baratas ou gratuitas, enquanto que os bancos tradicionais poder ser forçados a rever o modelo atual.

"Esse movimento do BC é bem interessante porque abre espaço para a competição e tem boas propostas, que são a rapidez e a isenção de taxas. Eles vão diminuir os custos com o Pix, então, é mais provável que os players que já tem taxas reduzidas possam zerar as taxas e os players grandes podem acabar sendo puxados pela questão da competitividade", analisou.

Terceiro também apontou para a capacidade de inclusão do PIX, já que o Banco Central anunciou que os processos deverão ser bem simples, sendo gerenciados por um aplicativo com a conta vinculada a um CPF e um e-mail.

"A ideia é que o Pix chegue para todo mundo que tem a capacidade de mandar dinheiro possa fazer isso como se manda uma mensagem. Uma Ted precisa de muita informação e o Pix promete ser muito mais fácil. É um projeto de inclusão", disse.

Economia local

E é justamente essa potencial de inclusão que faz com que o economista Alex Araújo projete que o Pix poderá melhorar a vida financeira em cidades sem estrutura bancária. Ele explicou que o modelo brasileiro se aproxima muito do que já é utilizado em países na África e na China, onde as pessoas possuem essas contas e carteiras virtuais vinculadas ao próprio celular.

Se as pessoas passarem a administrar os recursos pelo celular, sem depender de maquininhas de cartão de crédito ou bancos para receberem transações em comércios, Araújo projeta que a necessidade de uma agência bancária seria reduzida. "Os municípios que não têm bancos sofrem muito porque as economias não conseguem girar e com esse projeto isso pode mudar. E ainda estamos esperando um aumento da bancarização e redução da circulação do papel moeda", estimou.

Outro ponto positivo do Pix, segundo ele, é o aumento da regularização da economia brasileira. Se todas as operações estão centralizadas em uma única plataforma, fica muito menos provável que haja sonegação de impostos. "E o Pix deve cortar ainda mais as tarifas bancárias, facilitando a vida das pessoas. É ruim pros bancos, mas é bom para sociedade", reforçou.

Todas essas facilidades ainda deverão gerar reflexos profundos na economia se o planejamento for bem efetuado. Araújo explicou que, se pessoas e empresas estariam pagando menos taxas em pagamentos, é provável que os setores com maiores volumes de transações sintam impactos diretos nos custos de operação. Essa movimentação pode gerar o barateamento rápido de vários produtos.

"O cartão de débito, por exemplo, para uma loja aceitar, são geradas algumas taxas, mas com o Pix isso deve ser reduzido. O que a gente pode ver é uma sequência de reduções de preços porque os custos para as empresas desse setor seriam consideravelmente reduzidos", explicou.

Resistência

Contudo, José Neto, diretor da FortBrasil, apontou que o Pix precisa lidar com algumas incertezas para que todos esses benefícios sejam implementados. Ele apontou que, como o modelo de operações do Pix pode reduzir o faturamento de empresas de maquininhas de cartão e de bancos, é preciso aguardar o processo de negociação entre esses agentes e o Banco Central.

"O Pix vai ajudar a entender melhor as relações financeiras no País, então, deve formalizar mais a economia, de fato. Mas deve gerar perdas para os bancos e diminuir as margens dos emissores de cartões de crédito e das adquirentes, como a Cielo e outras com o cartão de débito. Em relação ao crédito, o Pix não deverá aceitar, mas é preciso ver se esses players não vão reagir a tudo isso e criar resistências".

Além disso, José Neto afirmou que o sucesso da ferramenta dependerá do tamanho da rede de pessoas e empresas cadastradas para receber as transações. Para as pessoas, o cadastro deve ser praticamente automático, mas não há detalhamento ainda de como um comércio se cadastra para receber os pagamentos. "Do ponto de vista de aceitação, ainda não está claro", observou.